Por Richard Heinberg, 19 de diciembre de 2014

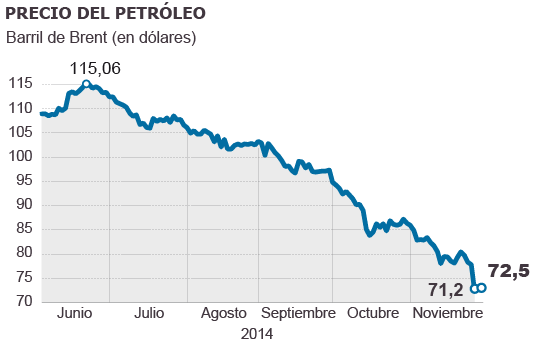

Los precios del petróleo han caído a la mitad desde finales de junio. Supone un importante beneficio para la Industria que depende del petróleo y para la Economía mundial, aunque nadie sabe cómo responderán tanto la Industria como la Economía a largo plazo. Ya que nos encontramos a finales de año, tal vez sea buen momento para hacerse algunas preguntas: (1) ¿Por qué está ocurriendo esto?, (2) ¿Quiénes ganan y quiénes pierden a corto plazo?, y (3) ¿Cuál será el impacto sobre la producción de petróleo en 2015?

1.- ¿Por qué está sucediendo esto?

Euan Mearns escribió un buen artículo en el que explicaba las razones para la caída del precio del petróleo. En pocas palabras, viene a decir que la demanda de petróleo, sobre todo de China, Japón y Europa, está cayendo porque el crecimiento económico está fallando. Al mismo tiempo, Estados Unidos está importando menos petróleo porque su producción nacional ha aumentado, sobre todo debido a la proliferación de pozos de extracción en Dakota del Norte y Texas, utilizando técnicas de fractura hidráulica y tecnologías de perforación horizontal, mientras que la demanda se ha estancado.

Por regla general, cuando hay un desajuste entre la oferta y la demanda en el mercado mundial de petróleo, los productores de petróleo, como Arabia Saudí, el mayor exportador mundial, aumentan o disminuyen su producción con la finalidad de estabilizar los precios. Pero esta vez los saudíes se han negado a reducir la producción y en su lugar redujeron los precios a sus clientes de Asia, evidentemente porque a la familia real saudí le conviene unos precios bajos. Unos precios bajos tienen un beneficio adicional, la de poner en un aprieto a los productores del petróleo obtenido de las arenas bituminosas, de la fractura hidráulica o de aguas profundas, mejorando así la cuota de mercado de Arabia Saudí.

En los medios de comunicación se ha dicho que esta situación se debe a un exceso de petróleo, pero la causa no es únicamente esa: la producción mundial de petróleo convencional ( excluyendo el gas natural licuado, las arenas bituminosas, el petróleo obtenido a gran profundidad…) dejó de crecer en 2005, y va disminuyendo poco a poco. Casi todo el aumento de la oferta procede de los métodos más costosos de producción ( y los más desastrosos para el medio ambiente), como las arenas bituminosas y la fractura hidráulica. En consecuencia, los precios del petróleo han estado muy altos durante este período ( a excepción de los peores meses de la Gran Recesión). Incluso a su actual bajo nivel, de 55 a 60 dólares, los precios del petróleo se mantienen por encima de los precios previstos por la Agencia Internacional de la Energía para este período, según sus previsiones de hace una década.

Los costes de prospección y producción de petróleo han aumentado de forma espectacular ( Steve Kopits, un analista del mercado de la energía, estimaba que los costes estaban aumentando a un promedio de un 11% anual).

Durante la última década, la Industria petrolera ha visto cómo se han incrementado los costes de producción, un crecimiento más lento de la oferta, una disminución en la calidad de los recursos y unos precios más altos. De este contexto no se habla generalmente en las noticias sobre la caída de los precios, de modo que los recientes acontecimientos nos parecen incomprensibles. Si una característica tiene el actual mercado del petróleo es el de la saturación, lo que significa que en estos momentos, y a estos precios, hay más oferta que demanda. Por lo tanto, no debe considerarse como fundamental, a largo plazo, la abundancia de recursos.

2. ¿Quiénes ganan y pierden a corto plazo?

Gail Tverberg bromea en torno a las posibles consecuencias de la caída del precio del petróleo. Estados Unidos puede obtener algunos beneficios de un precio menor de la gasolina: los automovilistas tendrán más dinero en el bolsillo para gastárselo en Navidad. Sin embargo, la caída de los precios también supone un peligro, y cuanto más tiempo estén los precios bajos, mayor el riesgo. Durante los últimos años, la producción mediante la fractura hidráulica y del petróleo obtenido de las arenas bituminosas, han sido los factores más importantes del crecimiento de la Economía estadounidense, de 300 a 400 mil millones de dólares anuales adicionales al PIB. Los Estados donde existen este tipo de yacimientos han visto aumentar considerablemente los puestos de trabajo, mientras que el resto del país se mantiene en una situación de estancamiento.

El auge del gas de esquisto (fractura hidráulica) es una combinación de unos altos precios del petróleo y una fácil financiación: con unas tasas de interés muy cerca del 0%, de modo que decenas de pequeñas empresas petroleras y de gas han asumido enormes deudas con el fin de pagar los arrendamientos para realizar las perforaciones, el alquiler de equipos y el costoso proceso de fractura hidráulica. Son empresas frágiles incluso en los buenos tiempos: empresas que subsisten con la reventa de los contratos de arrendamiento, nuevas formas de financiación, y la venta de sus productos no tienen unos beneficios claros. Si los precios siguen bajando, se reducirá el número de perforaciones y muchas de ellas desaparecerán.

El mayor daño por los bajos precios del petróleo lo está sufriendo Rusia, quizás más que cualquier otro país. Es uno de los mayores productores del mundo, y el petróleo y el gas sus principales fuentes de ingresos. Como resultado de la caída de los precios y las sanciones impuestas por Estados Unidos, el rublo está en crisis. A corto plazo, las Empresas de petróleo y de gas de Rusia están tratando de amortiguar el impacto: obtienen dólares estadounidenses por la venta de sus productos, mientras que pagan en rublos, que ha perdido aproximadamente la mitad de su valor ( en comparación con el dólar) en los últimos cinco meses. Pero para los rusos y su Gobierno estos son tiempos difíciles.

La caída de los precios del petróleo también puede tener un significado geopolítico. Estados Unidos y Rusia están enfrentados en una guerra de baja intensidad por el control de Ucrania: Moscú entiende que son esfuerzos de aquél para arrebatar a ese país de su área de influencia y situarlo bajo el control de la OTAN; Washington por su parte, quiere a una Europa lejos de Rusia, sin posibilidad de que se establezca una integración económica en Eurasia, lo que socavaría su condición de única superpotencia (véase un análisis aquí). Washington también ve la anexión de Crimea como una violación de los acuerdos internacionales. Algunos argumentan que la caída del precio del petróleo puede deberse a la estrategia de Washington y Arabia Saudí para inundar el mercado con el objeto de hundir la economía rusa, neutralizando la resistencia de Rusia a las pretensiones de la OTAN (aunque unos precios bajos hacen resentirse a la Industria petrolera de Estados Unidos). Rusia ha consolidado recientemente sus relaciones económicas con China, tal vez como una respuesta. La decisión de los saudíes de vender petróleo a China a bajo precio puede entenderse como un intento más de Washington para evitar la integración económica euroasiática (a través de su apoderado de la OPEP).

Otros países exportadores de petróleo que también necesitan de un precio más elevado del petróleo, en particular Venezuela e Irán, en la lista de enemigos de Washington, están experimentando problemas económicos por la caída de los precios. Pero no son los únicos casos: Nigeria ha tenido que rehacer el presupuesto del próximo año, y la producción de petróleo en el mar del Norte se acerca a una situación insostenible.

Los acontecimientos se desarrollan con rapidez, mientras continúan las presiones económicas y geopolíticas . Históricamente, circunstancias similares a éstas han provocado graves conflictos, aunque una guerra entre Estados Unidos y Rusia parece impensable debido a las armas de disuasión nuclear que ambas naciones poseen.

Si efectivamente existen elementos de intriga geopolítica, liderada por Estados Unidos, aunque hay buena parte de especulación, hay riesgo de retroceso económico: la caída en los precios del petróleo puede hacer estallar una burbuja especulativa de bonos de altos rendimientos, relacionada con bonos basura, que junto al aumento en la producción de petróleo, que ayudó a la recuperación económica de Estados Unidos, podría dar lugar a una disminución del empleo en todo el sector energético y contagiar ese miedo al sector bancario. Las consecuencias finales de la caída de los precios del petróleo podrían generar pánico en los ámbitos financieros (John Michael Greer, analiza de forma persuasiva esa posibilidad de una forma entretenida), aunque todavía es demasiado pronto como para considerar esto como algo más que una posibilidad.

3.- ¿Cuál será el impacto en la producción de petróleo?

Hay buenas noticias para la Industria del petróleo a pesar de todo: los costes de producción es casi seguro que se reduzcan en los próximo meses. Las empresas reducirán los costes siempre que puedan (mantenimiento, gerentes). Como muchas plataformas de perforación estarán sin uso, los costes del alquiler de los equipos caerán. Dado que el precio del petróleo es un ingrediente del precio de casi todo lo demás, un petróleo barato puede reducir costes en el transporte y logística. Los productores retrasarán las inversiones. Las empresas sólo explotarán los yacimientos más rentables, de menor coste, y esto conlleva un menor gasto para la Industria. La Industria tendrá que explicárselo, no tardando, mucho a los inversores. Los costes en la producción aumentaron mucho en el último decenio debido a que los depósitos convencionales de petróleo se están agotando. Esos lugares más productivos requerían de menor coste para la extracción, ya muy limitados en tamaño y número.

Esta Industria hace frente como puede a esta nueva situación: la empresas de fractura hidráulica necesitan rentabilidad para evitar que el valor de sus acciones se evapore. Las principales empresas petroleras han participado en el auge del petróleo no convencional, sin embargo, unos precios bajos les obligará también a recortar inversiones. Las perforaciones no cesarán, pero los contratos se limitarán: en el mes de noviembre el número de permisos emitidos en Estados Unidos se redujeron en un 40% con respecto al mes anterior).

Muchas empresas no tendrán más remedio que llevar a cabo los proyectos en los que ya se han comprometido financieramente, por lo que la producción no disminuirá de forma sustancial durante varios meses. Las producción de las arenas bituminosas de Canadá probablemente continuarán al ritmo actual, pero no va a expandirse, ya que los nuevos proyectos necesitan de un precio del petróleo por encima del nivel actual para poder cubrir gastos.

Como señala en el análisis de David Hughes del Instituto Postcarbón, incluso sin que la caída de los precios tocase la producción en los yacimientos de Bakken y Eagle Ford, era previsible un pico en la producción y luego un rápido descenso en los próximos dos o tres años. La caída de los precios puede acelerar este punto de inflexión inevitable.

¿Cuánto caerá y con qué rapidez la producción mundial de petróleo? Euan Mearns ofrece tres escenarios: el más probable ( en su opinión) es que la capacidad de producción mundial se contraerá alrededor de dos millones de barriles diarios en los próximos dos años como consecuencia de la caída de los precios.

Podemos estar presenciando una de esas ironías de la historia: el inicio de un inevitable y persistente declive en la producción mundial de combustibles fósiles, que comienza no por unos precios altos del petróleo, como vimos en 1970 o en 2008, sino por la caída del precio, y que algunos expertos vaticinan como la muerte del pico del petróleo. Mientras tanto, los peligros económicos y geopolíticos que juegan con el precio del petróleo, han creado unas expectativas para la negocios en 2015 que quizás sean vanas.

————–

Richard Heinberg es miembro del Post Carbon Institute, autor de once libros, siendo el más reciente Snake Oil: How Fracking’s False Promise of Plenty Imperils Our Future. Sus libros anteriores incluyen: The Party’s Over: Oil, War, and the Fate of Industrial Societies, Peak Everything: Waking Up to the Century of Declines, y The End of Growth: Adapting to Our New Economic Reality.

————

Procedencia del artículo:

http://www.commondreams.org/views/2014/12/19/oil-price-crash-2014

————–

Otra explicación:

La caída de los precios del petróleo obedece a que entramos en una nueva recesión mundial

————